A piaci helyzetértékelés és prognózis célja, hogy tényszerű és egzakt információkkal segítse a piaci szereplők tájékozódását és döntéseit, de éppen ezért nem megy túl a hiteles információk közreadásán, a tényszerűség szintjén marad, nagyobbrészt tartózkodik az értékítélettől és a távolabbra vezethető következtetésektől, azt a piaci szereplőkre bízza. Az európai uniós termésbecslés a WAPA / Prognosfruit hivatalos adataira, míg a magyarországi helyzetkép a hazai piaci szereplők (termelők, TÉSZ-ek, kereskedők, feldolgozók) körében végzett, széleskörű felmérésünkre alapoz. Felhívjuk azonban a figyelmet, hogy a felmérés ennek ellenére nem tükrözhet 100%-os lefedettséget és reprezentativitást, ezért számszerű értékekbe csak annyiban bocsátkozunk, amennyiben az egzakt információként kezelhető. Az árak vonatkozásában közölt adatok nem javasolt árak és nem irányárak, semmilyen tekintetben nem kötelező érvényűek, „mindössze” a tényadatokon alapuló hiteles tájékoztatást szolgálják. Az árak értelmezhetőségét azonban nehezíti a minőség – hazai körülmények közötti – nem kellően egzakt, gyakran szubjektív értelmezése. A tévedés és a változtatás jogát fenntartjuk!

A 2017. év európai terméskilátásai

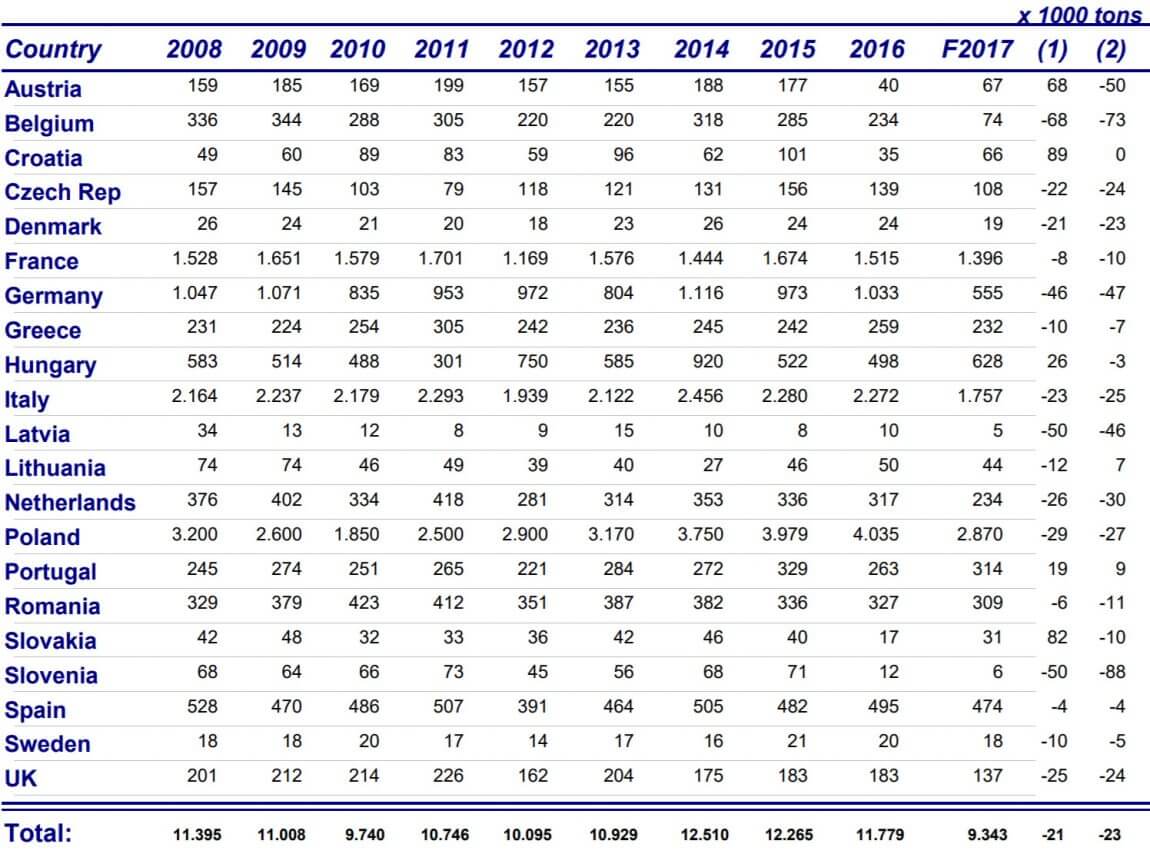

Az Európai Unió almatermése az utóbbi három év (2014-2016) átlagában 12,2 millió tonna volt, ami 1,7 millió tonnával több, mint a megelőző öt év (2009-2013) 10,5 millió tonnás átlaga (1. táblázat), illetve amit az EU piaca különösebb piaci zavarok nélkül fel tud venni. Ez a növekedés szinte egyedül Lengyelország fejlődésének tudható be, mely 4,0 millió tonnára növelte a 2010. körül meglévő 2,0-2,5 millió tonnás termését. Ezzel mára piac- és ármeghatározóvá vált egész Európában, és így Magyarországon is.

A WAPA/Prognosfruit termésbecslése szerint 2017-ben 9,3 millió tonna magasságában várható az EU almatermése, ami 21%-kal marad el a tavalyi terméstől és 23%-kal a megelőző három év átlagától, ami azt jelenti, hogy kb. 3,0 millió tonna alma esett ki az EU piacáról (részletesen lásd az 1. táblázatban). A jelentős kiesés a teljes Európát ért, nagy földrajzi kiterjedésű áprilisi fagyokra vezethető vissza. Relatíve – tehát saját korábbi termésmennyiségeihez képest – nagyon jelentős a termésveszteség Ausztriában, Belgiumban, Hollandiában, Németországban, Olaszországban, Csehországban, Dániában, Lettországban, Lengyelországban, Szlovéniában és az Egyesült Királyságban. Abszolút tömegét tekintve elsősorban a kieső 1,2 millió tonna lengyel, illetve a 0,5-0,5 millió tonna német és olasz termés „hiányzik” a piacról (1. táblázat). Megjegyzendő, hogy 2017. májusában és júniusában ennél is jóval nagyobb termésveszteségről szóltak a hírek, ami a jövőre nézve – hasonló esetekben – olyan tanulsággal szolgál, hogy jelentős különbség van virágkár és terméskár között, így felesleges, sőt káros, ha egy-egy káresemény bekövetkezte után túlzottan hamar latolgatjuk a terméskilátásokat.

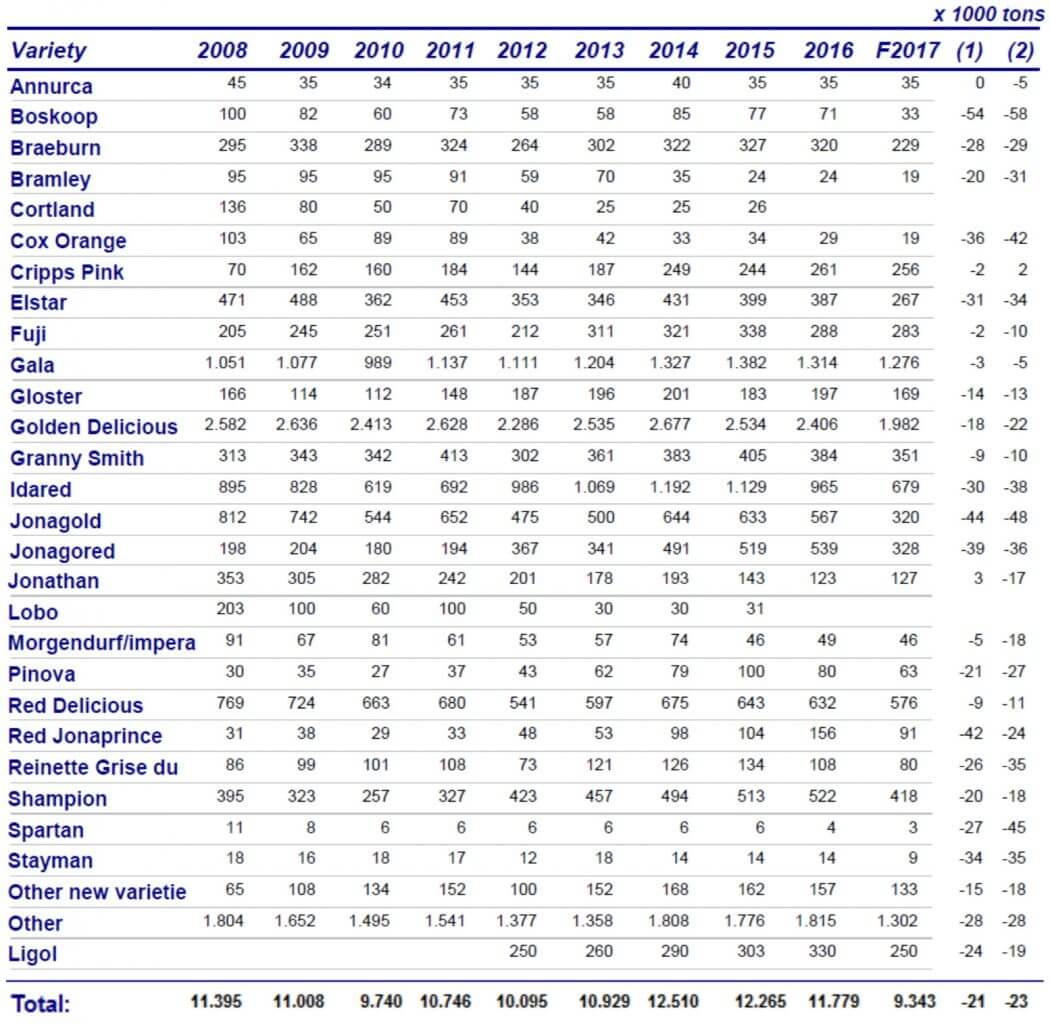

A termés fajtánkénti összetételében arra juthatunk (lásd 2. táblázat), hogy a meghatározó jelentőségű fajták vonatkozásában nincs érdemi termésveszteség a ’Gala’ esetében, de mintegy 20%-kal kevesebb ’Golden’, 30-40%-kal kevesebb ’Idared’, 40-45%-kal kevesebb ’Jonagold’/’Jonagored’ és 10%-kal kevesebb ’Red Delicious’ terem idén az EU-ban az elmúlt években megszokott viszonyokhoz képest.

A magyar almatermesztésről általában

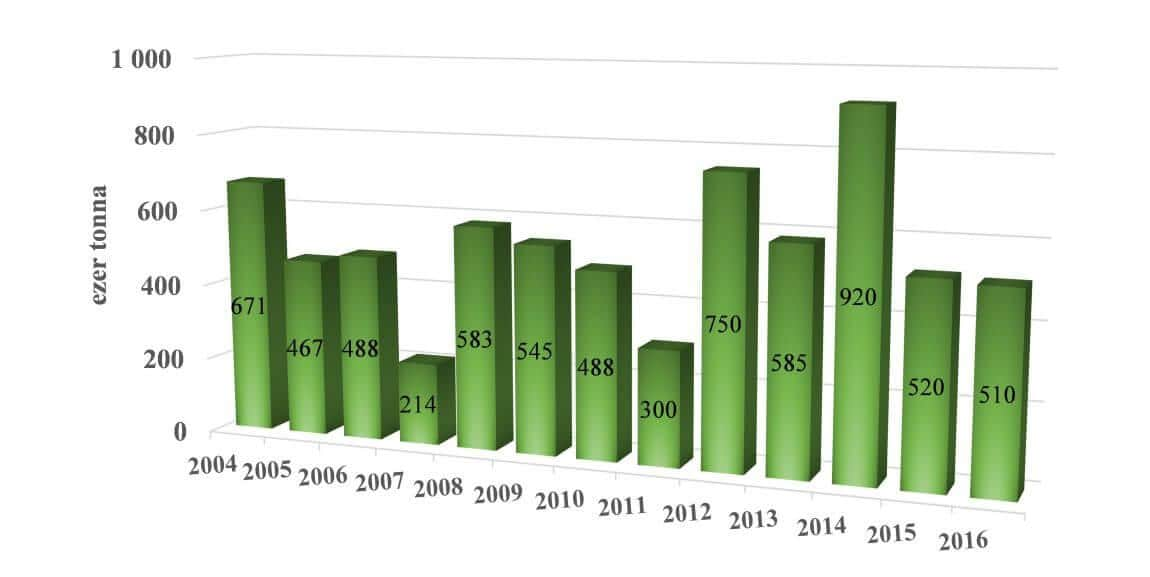

Magyarország almatermése egy átlagos évben 550-600 ezer tonna, de az elmúlt 10-15 évben a 200 és 920 ezer tonna között ingadozott (1. ábra). Ezek a szélsőértékek felhívják a figyelmet a nagyon rossz termésbiztonságra, ami az egyik alapvető akadálya a piacok építésének és megtartásának. A magyar almatermés hasznosítási irányok közötti megoszlása Európában – már mintegy 20 éve – páratlanul gyenge: 2/3-a ipari alma (melynek 80-85%-a sűrítménycélú léalma), 1/3-a étkezési alma, mely arány az EU-ban pont fordított.

1. ábra: A magyarországi almatermés alakulása 2004-2016. között (A KSH adatai alapján, FruitVeB jelentés)

A 2002-ben még meglévő 41 ezer hektár almaültetvényből mára mintegy 26 ezer hektár maradt, vagyis elvesztettünk ültetvényfelületünk közel 40%-át. Az almaültetvényeink mintegy 40%-a korszerűtlen és potenciálisan versenyképtelen, mindössze kb. 20% a korszerű, magas színvonalon művelt, versenyképes ültetvények aránya. A fennmaradó elméleti „középső harmad” pedig a változó sikerrel művelt, kétes jövőjű, „kettős hasznú” ültetvények halmaza.

A 2017. év hazai kilátásai – termésmennyiség és -minőség

A tavalyi, 2016. évben a közepesnél valamivel gyengébb termést (510 ezer tonna) realizáltunk, tekintettel arra, hogy – ugyan nagy lokális különbségekkel, de – mintegy 20-30%-os kiesést eredményeztek a tavaszi fagyok. A 2016. év időjárása nem hozott kedvezőtlen évjáratot: nem voltak hosszabb és intenzívebb kánikulai hullámok, illetve a termesztőkörzetek többségében viszonylag jó volt a csapadék-ellátottság is. Ez a nem túl nagy termésterheléssel párosulva a legtöbb fajtánál megfelelő virágrügy-berakódottságot eredményezett. A kitavaszodás 2017-ben nagyon korán kezdődött, Magyarország nyugati és déli régióiban már április 05. körül, míg északon és keleten április közepén megindult az alma virágzása, ami 1,5-2,0 héttel korábbi a megszokottól. A március vége és május közepe között 6-7 alkalommal is bekövetkező, éjszakai –2-–5°C közötti lehűlések azonban okoztak érzékelhető kárt a termésben, leginkább az északi és az észak-keleti országrészben, továbbá dél-nyugat és észak-nyugat Dunántúl egyes szűkebb termesztőkörzeteiben. Kedvezőtlenül hatott a termésre az is, hogy a virágzás jelentős részében hűvös, szeles időjárás uralkodott, ami időben nagyon elhúzódóvá tette a virágzást (összesen 3-4 hét), és ennek okán nagyon heterogén gyümölcsméretek alakultak ki még egy fán belül is. Ennek várható következménye volt, hogy a kisebb gyümölcsök lehullottak, vagyis a szokásosnál erősebb volt a tisztuló hullás, illetve sokkal nehezebb volt a termésritkítás elvégzése. A fagyhatás és ezzel a fagykár mértéke nagyon eltérő volt országrészenként, illetve egy-egy termőtájon belüli mikrokörzetenként is.

A hazai terméskilátásokat július közepén még – a tavaszi fagyok miatti kiesések ellenére is – átlagos-közepes jelzővel illettük. Az ezt követő közel másfél hónap csapadékhiányos és nagyon magas hőmérsékletekkel jellemezhető időjárása miatt azonban a legtöbb termesztőkörzetben megrekedt a gyümölcsméret növekedése (elsősorban az öntözetlen ültetvényekben, mely a hazai almatermő felület ¾-e), és nagyon intenzívvé, az átlagost jóval meghaladóvá vált a gyümölcshullás (utóbbi a tavaszi fagyok részbeni, késői „szövődménye” is lehet). Ennek eredményeként jelenleg legfeljebb 500-550 ezer tonna almatermésre számítunk, de ha az aszályos és meleg időjárás folytatódik, akkor előfordulhat, hogy még az 500 ezer tonnát sem éri el a betakarított mennyiség. Nagy terméskiesés főleg a későbbi érésű fajtáknál tapasztalható (a fagykár és a terméshullás is a korai virágzású ’Idared’, a triploid ’Jonagold’, valamint a ’Jonathan’ fajtáknál a legkifejezettebb), de nem várunk átlagos termést a ’Golden’ és a ’Red Delicious’ fajtakörnél sem. A ’Gala’ fajtakörnél – az európai helyzethez hasonlóan – hazánkban is elfogadható-jó termés van. Mindezekkel együtt az prognosztizálható, hogy szeptember végétől jelentősen visszaesnek a szüretelt mennyiségek, ami a léüzemek alapanyag-ellátásában is nagy gondot jelenthet a szezon második felében.

Az alma minősége is elmarad az átlagostól. A tavaszi fagyok után ugyanis sok ültetvényben nagyon gyenge termésre számítottak, így a virágzás befejeződését követő hetekben kissé elhanyagolták a növényvédelmet, amely az átlagosnál nagyobb varasodás-fertőzést eredményezett, és helyenként a molyfertőzés is gondot jelentett. A levéltetű és atka nem okozott az átlagosnál nagyobb problémát ebben az évben. A tavaszi fagyok miatti bizonytalan terméskilátások (a rossz kötődéstől és jelentős terméshullástól való félelem) okán a korszerű, étkezési célú ültetvényekben komoly fejtörést okozott a termésritkítás helyes kivitelezése, így sok ültetvényben végeredményben túlterheltek maradtak a fák, ami jelenleg a kívánatosnál kisebb gyümölcsméretekben tükröződik vissza. Ehhez részben hozzájárult az – a nagyon helytelen – termelői várakozás is, miszerint a szerény európai termés miatt még a 60-asnál kisebb méretű almára is szüksége lesz az étkezési piacnak. Ez a várakozás már akkor is egyértelműen cáfolható volt, a jelenlegi helyzet pedig igazolta, hogy idén is csak a 65, illetve 70-es méret fölött beszélhetünk I. osztályú étkezési almáról.

A 2017. év hazai kilátásai – kereslet és árak

Az európai és hazai terméskilátások alapján mind az ipari, mind az étkezési alma piacán keresleti piacra lehet számítani, ami a következő főbb okokkal magyarázható:

- Egy Európai Unió méretű piacon a 20-25%-os terméscsökkenés (mellyel az elmúlt 10 év leggyengébb termését realizáljuk) már önmagában elegendő a túlkereslet kialakulásához.

- Az almasűrítmény-készletekről pontos ismereteink nincsenek, de étkezési almából biztosan nincsenek az előző évről áthúzódó, érdemi készletek.

- Az európai piacot 1/3-os piaci részesedésével ma már döntően Lengyelország határozza meg. Az elmúlt évek 4,0 millió tonna körüli lengyel terméséből 1,5-2,0 millió tonna volt ipari alma, 2,0-2,5 millió tonna pedig étkezési alma. E mögött az áll, hogy rendelkeznek mintegy 2,0 millió tonna tárolókapacitással, sűrítménygyártó kapacitásai pedig 2,0 millió tonna léalma feldolgozására biztosítanak lehetőséget. A piaci viszonyok szempontjából nagy kérdés, hogy a várt 2,8 millió tonna lengyel termésből mennyi lesz a betárolható étkezési alma. Amennyiben 1,5-2,0 millió tonnát képesek lesznek betárolni (az étkezési alma jobb jövedelmezősége miatt ebben érdekeltek), akkor az étkezési piacaik kiszolgálásában kisebb lesz a hiány, de a 2,0 millió tonna feldolgozó kapacitásra mindössze 0,8-1,3 millió tonna léalma marad, ami 40-60% körüli alapanyaghiányt jelent a feldolgozó üzemek számára. Ez utóbbi jelentős versenyt indíthat el a léalmáért, ami döntően Lengyelországban és Magyarországon terem meg.

- Magyarország egy átlagos évben 550-600 ezer tonna almát termel, melyből 150-200 ezer tonna szükséges a belső étkezési piac biztonságos ellátásához (frisspiaci exportunk a 10-30 ezer tonnára becsülhető mennyiséggel nem mérvadó), a fennmaradó 350-400 ezer tonna alma pedig – részben minőségtől függetlenül is – ipari feldolgozásra kerül. Utóbbiból átlagosan 300-350 ezer tonna a sűrítménycélú léalma (ez a mennyiség a léüzemek kapacitásának mindössze 60%-át köti le), és 50-100 ezer tonna az egyéb ipari feldolgozásra szánt termés. A 2017. évre – az átlagosnál is gyengébb minőség miatt – mintegy 150 ezer tonna étkezési almát és 350 ezer tonna ipari almát várunk, ami mindkét hasznosítási irány esetén szintén a keresleti piacot erősíti (ezt az ipari alma mennyiséget önmagukban a hazai léüzemek is képesek lennének felvenni, más ipari célú hasznosítás nélkül is).

A fenti piaci viszonyok alapján arra számítunk, hogy 2017. őszén az elmúlt 10 évben megszokott árintervallum felső harmadában fognak mozogni a termelői árak, de nem számítunk olyan extrém magas árviszonyok kialakulására, mellyel az elmúlt tíz évben sosem találkoztunk volna (a 2017. év piaca eddig még a keresleti piaccal jellemezhető gyümölcsfajoknál is féken tartotta az árakat a soha nem látott extremitásokkal szemben).

A „szokásos” árintervallumnak az étkezési I. oszt. alma esetében a 40-140 Ft/kg nettó termelői árat tekinthetjük (tárolás, válogatás, csomagolás és szállítás nélkül értve, azaz „fa alól” értékesített, lédig I. oszt. almára vonatkoztatva, ’Gala’ és ’Golden’ esetében 65+ mérettől, más fajtáknál 70+ mérettől, illetve kétszínű fajtáknál legalább 50%-os fedőszín-borítottsággal, továbbá hibátlan küllemi megjelenéssel). A korai érésű, kisebb tételeket jelentő, nyári almafajták értékesítése 120-140 Ft/kg nettó termelői árak mellett zajlott, de valószínűsíthető, hogy a tömegfajtáknál (’Gala’, ’Golden’, ’Jonagold’, ’Idared’ nem fogja tartani a piac ezt az árszintet (mint ahogy szinte minden évben valamelyest csökkent az ár a ’Gala’ beindulásával). Jelenleg ezen tömegfajtáknál, és már nagyobb tételekre, nettó 100-120 Ft/kg árintervallumban van tudomásunk üzletkötésekről a valóban jó minőségű, I. osztályú alma vonatkozásában, így a következő hetekben ebben a sávban valószínűsíthető az árak mozgása (ezen intervallumon belül az ár függ a fajtaváltozattól, a tételnagyságtól, a termelő-kereskedő viszonyától, egyedi helyzetétől, stb.). Jelenleg intenzív a kereslet az étkezési almára – a hazai kereskedőkön kívül – Ausztria, Szlovénia, Románia és Bosznia irányából is.

A „szokásos” hazai árintervallumnak a léalma esetében a 10-40 Ft/kg nettó árat tekinthetjük, „felső harmadnak” tehát a 30-40 Ft/kg közötti nettó léalma árak minősülnek (a feldolgozóba beszállított termésre vonatkoztatva). A léalma feldolgozása – a megszokottnál egy héttel korábban – már augusztus közepén, 33 Ft/kg nettó árak mellett beindult. Tudomásunk van arról, hogy lengyel kereskedők 0,14-0,15 €/kg (42-45 Ft/kg) ajánlattal is jelen vannak a hazai léalma piacán (de a keresett mennyiségek pontosan nem ismertek, tehát a kereslet intenzitása még nem becsülhető). A helyzet egyelőre több tekintetben is hasonlít a meggy idei piacához, ami alapján azt valószínűsítjük, hogy a léalma árának szeptemberi és októberi alakulását jelentős részben a lengyel kereslet intenzitása fogja meghatározni (mint a meggy esetében is). Tekintettel arra, hogy a lengyel almasűrítmény-gyártó kapacitás, és ezzel léalma-igény többszöröse a magyar termelésnek, a mi szerény termelési volumenünk mellett kifejthetnek olyan keresleti hatást a piacunkra, ami a hazai léalma árakat a 40 Ft/kg magasságába is húzhatja. Amennyiben bekövetkezik az a szélsőséges eset, hogy a 2,8 millió tonnára várt lengyel termésből csak 800 ezer tonna jut a feldolgozókba (lásd korábban leírtak), és a sűrítménypiacaik megtartása érdekében nagyobb kockázatot is felvállalnak, akkor a léalma árak valamelyest még a 40 Ft/kg értéket is átléphetik.

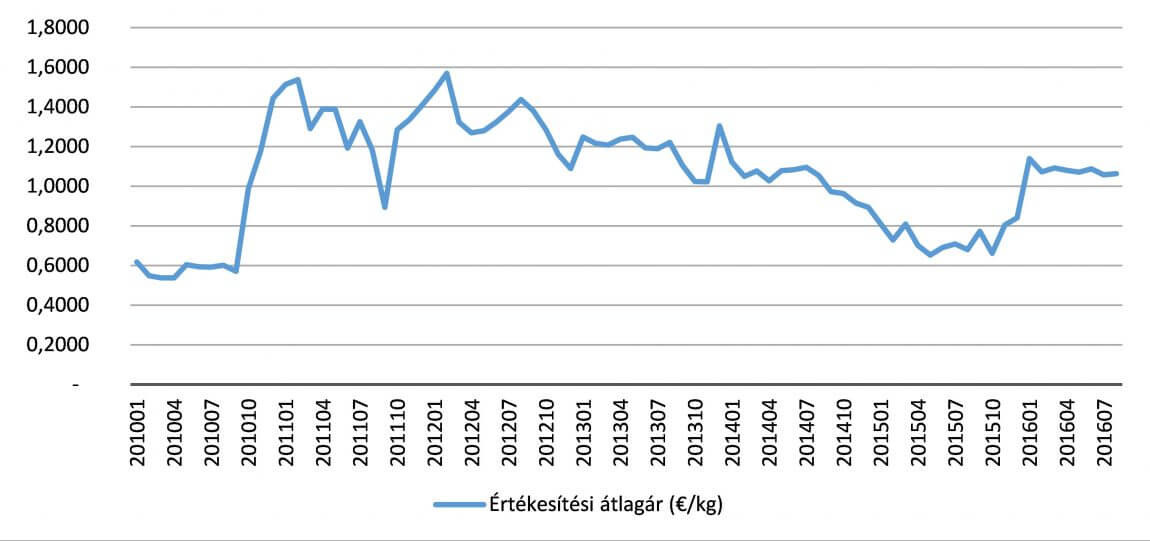

Hozzá kell tenni, hogy 40 Ft/kg körüli léalma árak mellett még az 1,2-1,3 €/kg sűrítményárak is veszteséget jelentenek a léüzemeknek, illetve a kínai almasűrítmény már jelen van a hazai piacon is 1,3 €/kg-hoz közelítő áron, és – egyes információk szerint – a kínai szállítók az európai helyzetre való tekintettel az árak emelésében gondolkodnak. Így valószínűsíthető, hogy az almasűrítmény ára már rövidebb távon elérheti, illetve meghaladhatja az 1,4 €/kg-ot (viszonyításként lásd még a 2. ábra adatait). Az almasűrítmény piacán az árak „korlátlan” emelkedésének gátat szabnak a helyettesítő termékek, ugyanis 1,5 €/kg ár fölött már rohamosan növekszik a kockázata annak, hogy a vevők elfordulnak az almasűrítménytől, és a szőlő-, illetve egyéb sűrítményeket részesítik előnyben (a szőlősűrítmény 1,2-1,3 €/kg áron szerezhető be jelenleg). Ezzel ellentétes hatású folyamat, hogy a sűrítmény stabil vevőit mindenképpen ki kell szolgálni, mert a piacvesztés hosszú távon nagyobb kárt okoz. Az árak későbbi alakulásában kérdés tehát, hogy melyik hatás érvényesül erőteljesebben, továbbá hogy „mit kezdenek” a lengyelek a 2,8 millió tonna termésükkel, és hogy mennyi sűrítmény van jelenleg készleten.

2. ábra: A hazai almasűrítmény értékesítési ára 2010 január és 2016. július között (€/kg) Forrás: USDA, Eurostat

Magyarország számára túlzottan sok hosszú távú lehetőséget nem rejt ez a rendkívüli piaci helyzet, mert a termésünk 2/3-a ipari alma, amit döntően a hazai léüzemek vásárolnak fel, más piaca, levezetési lehetősége nincs. Az étkezési almánk nagyjából a belföldi kereslet kielégítésére elég, így árualap hiányában nem tudunk betörni új piacokra. A pozitívum az, hogy az a termelő, aki idén is jó minőségű étkezési almát állított elő, az jó áron fog tudni értékesíteni.

1. táblázat: Az EU almatermése országonként (WAPA/Prognosfruit adatok)

Magyarázat: F2017 = Becslés; (1) = Változás 2016-hoz képest (%); (2) = Változás 2014-2016 átlagához képest( %) Forrás: http://members.swissfruit.ch/system/files/2017-08/European-Apple-and-Pear-Crop-Forecast-August-2017.pdf

2. táblázat: Az EU almatermése fajtánként (WAPA/Prognosfruit adatok)

Magyarázat: F2017 = Becslés; (1) = Változás 2016-hoz képest (%); (2) = Változás 2014-2016 átlagához képest( %) Forrás: http://members.swissfruit.ch/system/files/2017-08/European-Apple-and-Pear-Crop-Forecast-August-2017.pdf

Tekintettel arra, hogy a következő hetekben felgyorsulhatnak az események az alma piacán, szükséges esetekben újabb helyzetértékelésekkel jelentkezünk (kövesse nyomon a www.FruitVeB.hu portálon).

Dr. Apáti Ferenc

FruitVeB, ÉKASZ