A gazdasági szerkezet határozza meg a kilábalást

A koronavírus-járvány ellen hozott korlátozó intézkedések részleges enyhítésével világszerte meredek felpattanást mutattak a gazdaságok a tavalyi harmadik negyedévben, azonban a járvány második, néhol már harmadik hulláma ellen hozott újabb korlátozások elkerülhetetlenné teszik az újabb visszaesést. Ennek mértéke ugyanakkor – döntően az iparnak köszönhetően – messze enyhébb lehet a 2020 tavaszi leálláshoz képest. Az első hullám után a leggyorsabban a kiskereskedelem tért magához az üzletek újranyitásával, az elhalasztott fogyasztás pótlásával, ami június végére szinte minden országban stabilizálta az üzletek forgalmát. Kicsit lassabb ütemben, de egyre kedvezőbb jeleket mutat az ipar, egyes országokban az építőipar is. A nemzetközi turizmus, az erre épülő szolgáltatások, rendezvények felépülése azonban nem kezdődhet meg az oltóanyag tömeges alkalmazása nélkül, így ezen ágazatok stabilizálódása akár éveket vehet igénybe. Így az egyes országok kilábalását nagymértékben meghatározza a gazdasági szerkezet, ennek megfelelően a negyedik negyedéves újabb visszaesés mértéke is igen különböző lehet. A turizmustól erőteljesen függő dél-európai országok jelentős hátrányból indulnak, amit a járvány ismételt gyorsulása is súlyosbít. A küldő, döntően északi országok azonban profitálhatnak a megtakarítások belső felhasználásából, amit a robosztus kiskereskedelmi és ipari adataik is tükröznek.

A jegybankok és a kormányok soha nem látott méretű fiskális és monetáris támogatással segítették a gazdasági szereplőket a túléléshez, az újrainduláshoz. A Fed nullára csökkentette az irányadó kamatszintet, amit legalább két évig fenn kíván tartani, emellett korlátlan eszközvásárlási programot és számos likviditáskönnyítő intézkedést jelentett be, az EKB újabb 500 milliárd euróval egészítette ki a korábban elindított 1350 milliárd euró kötvényvásárlási programját, emellett szinte minden jegybank csökkentette a kamatokat, és több tucatnyi jelentett be mennyiségi lazításokat. Az Európai Bizottság 750 milliárd euró összegű helyreállítási alapot indít, közös kötvénykibocsátással finanszírozva. Ennek oroszlánrészét a leginkább bajba jutott tagállamok kapják. Az Egyesült Államok új vezetése pedig további ezermilliárd dollár nagyságrendű fiskális mentőcsomagot tervez.

Az iparnak köszönhetően a második hullám csak kismértékű visszaesést okoz

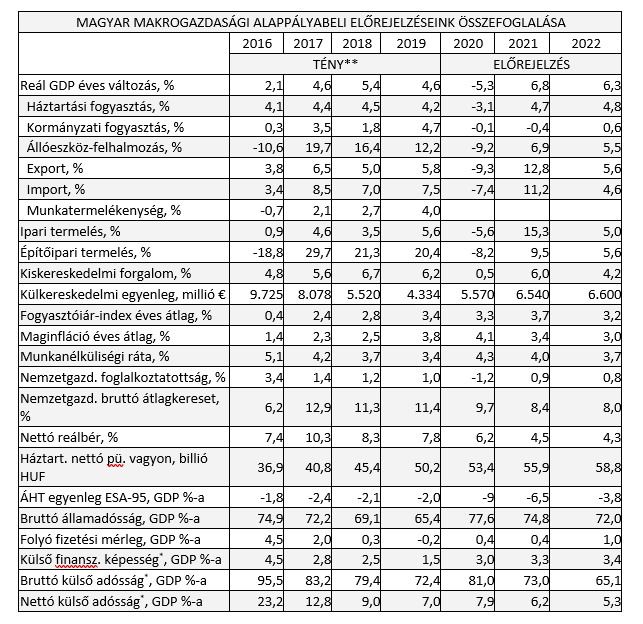

A hazai gazdaság teljesítménye jelentős mértékben javult az első hullám után, a korlátozások részleges enyhítésének köszönhetően, így a harmadik negyedévben 4,6 százalékra mérséklődött a hazai GDP visszaesése az egy évvel ezelőttihez képest, szezonálisan és munkanaphatással kiigazítva pedig 11,4 százalékkal pattant fel a második negyedévhez képest. Az első háromnegyed évben összesen 5,4 százalékkal csökkent a hazai GDP az előző évihez képest, ami összességében jóval kedvezőbb az uniós átlaghoz viszonyítva, ami megközelítette a 7 százalékot.

Noha a negyedik negyedévben bevezetett korlátozások hatására elkerülhetetlennek tűnik a gazdaság újabb visszaesése, ennek mértéke messze elmarad a második negyedévhez képest, döntően az ipar teljes kilábalásának, valamint az építőipar markáns javulásának köszönhetően. Az ipari termelés a negyedik negyedévben már pozitívan járulhat hozzá a gazdasági növekedéshez, míg negyedéves alapon igen robosztus növekedést mutathat, csakúgy, mint az építőipar. A korlátozó intézkedések csak egyes szektorokat céloztak, az érintett ágazatok egy része pedig már részben alkalmazkodni tudott az újabb korlátozásokhoz. Több ágazat viszont – mint a turizmus, az utazáshoz kapcsolódó egyéb szolgáltatások, a rendezvényszervezés, a szórakozás, a szabadidős, kulturális és sporttevékenységek – csak a vírus elleni vakcina tömeges alkalmazásával állhat helyre. Mivel a járvány második hulláma miatt fenn kell tartani a korlátozó intézkedéseket, így az idei első negyedévben még visszafogott lehet a gazdaság teljesítménye.

A legveszélyeztetettebb társadalmi csoportok beoltása azonban lehetővé teszi a korlátozások fokozatos enyhítését, mivel a járvány esetleges nagyobb hulláma esetén is kevesebben szorulhatnak kórházi kezelésre, valamint a halálozások száma is érdemben csökkenhet. Az átoltottság előrehaladásával további korlátozások is feloldhatóak lesznek, ezért a második negyedévtől fokozatosan, a második félévben pedig érdemben gyorsulhat a gazdaság, a második negyedévben éves alapon pedig a tavalyi mély bázis miatt bőven kétszámjegyű növekedés is elérhető.

Minden az átoltottság ütemétől függ

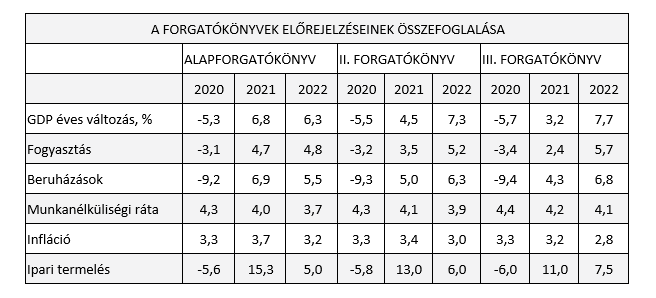

A járványhelyzet továbbra is bizonytalanná teszi az előrejelzéseket, mivel a járvány második, illetve harmadik hullámának tetőzésének időpontja, a járvány terjedése ellen hozott intézkedések sikeressége, valamint az oltóanyagok tömeges hozzáférésének ideje még nem ismert. Ezért különböző forgatókönyveket állítottak fel a Takarékbank elemzői. A három eset annyiban különbözik, hogy milyen gyorsan sikerül felgyorsítani az oltások menetét, és mennyire együttműködő a lakosság.

- Az alapforgatókönyv szerint a tavalyi negyedik negyedévben 0,4 százalékkal csökken a gazdaság az előző negyedévihez képest, az idei első negyedévben viszont újra enyhén növekszik, mivel nem kerül sor további szigorításokra. A tavalyi év egészében 5,3 százalékkal csökkenhetett a hazai GDP, amit idén bázishatásoknak, és döntően az év második felétől – részben a vakcina tömeges alkalmazása, részben az európai helyreállítási alaphoz való hozzáférés miatt – gyorsuló kilábalásnak köszönhetően 6,8 százalékos növekedés követhet. Ez utóbbi, és a globális turizmus várható újraéledése miatt még 2022-ben is erőteljes, 6,3 százalékos növekedésre számítanak az elemzők. Ebben az esetben a hazai gazdaság az idei év harmadik negyedévében érheti el a járvány előtti szintet. A helyreállást a járvány érdemi visszaszorítása után a korlátozások teljes feloldását követő eufória, az elhalasztott utazások, nyaralások, szabadidős és más tevékenységek pótlása gyorsíthatja. A pandémiás időszakok kényszerű korlátozásait a szabadidős és szórakozási tevékenységek érdemi felfutása követte korábban is. Ez pedig jelentős pozitív kockázat lehet az előrejelzésre.

- A második forgatókönyv szerint a járvány megfékezése érdekében további mérsékelt intézkedésekre lesz szükség, valamint a külső kereslet is kissé veszít lendületéből, a vakcinák leszállítása pedig kapacitáskorlátokba ütközik. Ez alapján a GDP tavaly 5,5 százalékkal zsugorodhatott, amit idén 4,5, 2022-ben 7,3 százalékos növekedés követhet, a járvány előtti szintet pedig 2021 negyedik negyedévében érheti el.

- A harmadik forgatókönyv szerint folytatódik a járvány meredek felfutása mind hazánkban, mind az európai országokban, így további erőteljesebb korlátozásokra kerülhet sor, a vakcina terjesztésével kapcsolatos kapacitáskorlátok mellett a lakosság elutasítása is nehezíti a kritikus átoltottsági szint elérését. Ezért a visszaesés mértéke tavaly elérhette az 5,7 százalékot, idén 3,2 százalékkal nőhet a gazdaság, a kilábalás döntő része pedig 2022-ben történhet meg, így jövőre 7,7 százalékkal bővülhet a GDP, a járvány előtti szint elérése pedig 2022 elején várható.

Élénkülő inflációs nyomás, idén és jövőre a középtávú cél felett lehet az infláció

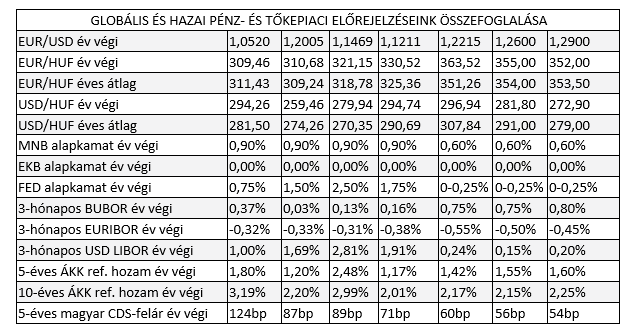

Decemberben 2,7 százalék maradt a fogyasztói árak növekedése decemberben az előző havi 2,7 százalék után. A maginfláció azonban 3,9 százalékról 4 százalékra emelkedett jórészt a dohánytermékek áremelkedése miatt. Az MNB által kiemelt adószűrt maginfláció 3,4 százalékra emelkedett. Az infláció átlagos értéke tavaly 3,3 százalék volt. A közeljövőben nem várnak további kamatemelést az egyhetes betétben a Takarékbank elemzői, ugyanakkor az infláció tavaszai hónapokban várható megugrása miatt az MNB óvatos maradhat a lazítással.

A következő hónapokban 3 százalék alatt maradhat az infláció, azonban áprilisban az üzemanyagárak egy évvel ezelőtti alacsony bázisára miatt felpattanhat 5 százalékra, vagy fölé, azonban azt követően gyorsan visszaesik a toleranciasávba. Így idén 3,7 százalékos átlagos inflációra számítanak az elemzők. Az év elején mérsékelheti az inflációt a sertéspestis következtében elszálló sertéshúsárak kiesése a bázisból. Ezzel szemben a tavalyi elejéhez képest lényegesen gyengébb forint erősítheti az inflációt, ami látszik a tartós fogyasztási cikkek esetében, az új autók árának emelkedését azonban a lényegesen magasabb műszaki tartalom is befolyásolja. A lakbérek és más piaci szolgáltatások árnövekedése jelentősen lefékeződött. Az üdülési szolgáltatások árait jelentősen mérsékelték a járvány második hulláma miatt meghozott újabb utazási korlátozások és az idegenforgalom ismételt zuhanása. Ellentétesen alakulnak az élelmiszerárak is, a sertés, és általában a húsárak az utóbbi néhány hónapban elkezdtek csökkenni, ami jórészt a koronavírus hatása (döntően a HORECA szektor keresletének visszaesése miatt), ezzel szemben a katasztrofális gyümölcstermés miatt elszálltak a gyümölcsárak, a búzaárak emelkedése miatt pedig emelkedhetnek a liszt és pékáruk árai. A járvány második hulláma ellen hozott újabb korlátozó intézkedések, valamint a parkolási díjak újabb felfüggesztése rövidtávon várhatóan fékezheti az inflációt. Ezzel szemben a kínálati oldal gyengülése, kapacitások kiesése párosulva a később várhatóan felfutó kereslettel magasabb inflációhoz vezethet, ugyanakkor idén a feltehetően javuló kockázatvállalási hajlandóság miatt a forint erősödhet, ami viszont mérsékelheti az inflációt. Az inflációt a dohánytermékek jövedéki adójának további emelése is növeli.

Stabilizálódó hozamszintek

Az MNB szeptember vége óta 0,75 százalékon tartja az egyhetes betéti kamatot, ami jelenleg az effektív kamatláb szerepét tölti be, így a bankközi hozamok is ehhez a rátához igazodnak. Az MNB mozgásterét kissé tágíthatta, hogy az infláció a vártnál alacsonyabbra, 2,7 százalékra süllyedt november-decemberben, a maginfláció azonban 3,9-4 százalékra emelkedett az októberi 3,8 százalékról, valamint az adószűrt maginfláció 3,3-3,4 százalékra az októberi 3,2 százalékról, és a forint árfolyama is némileg erősödött. A harmadik negyedévben ugyan a GDP a vártnál nagyobb mértékben javult, azonban a járvány elleni újabb korlátozások rontják a rövidtávú kilátásokat. Így az MNB nem konvencionális intézkedésekkel támogathatja a gazdaság kilábalását. Ennek megfelelően 1000 milliárd forinttal emelte az állampapír-vásárlás, valamint ugyanennyivel az NHP Plusz keretösszegét. Az MNB a legutóbbi közleményében hangsúlyozta, hogy ameddig az inflációs kockázatok indokolják, addig a jegybank az alapkamat és az egyhetes betéti eszköz kamata között különbséget tart fenn. Miután a pénzügyminiszter 9 százalékos államháztartási hiányt jelentett be a tavalyi évre, az MNB ismét nagyobb volumenben vásárol állampapírokat a hiány finanszírozásának támogatása érdekében, valamint tovább növelte a vállalati kötvényvásárlási program keretösszegét. Az üzemanyagárak tavaly tavaszi alacsony bázisa miatt az infláció átmenetileg kiléphet a toleranciasávból, ez azonban nem érinti a maginflációt, így ezen „áttekinthet” a Monetáris Tanács, szigorításra a következő két évben sem számítanak a Takarékbank elemzői.

Átmenetileg, de a vártnál kevésbé nőtt a munkanélküliség, tartósan emelkednek a reálbérek

A munkanélküliségi ráta 4,4 százalékra emelkedett szeptember és november között az előző háromhavi 4,3 százalékról. Egy év alatt 41 ezerrel, 4 millió 476 ezerre csökkent a foglalkoztatottak száma. Az elsődleges munkaerőpiacon 8 ezerrel nőtt a munkahelyek száma egy év alatt, a közfoglalkoztatottak száma 22 ezer fővel, a külföldön dolgozók létszáma pedig 27 ezer fővel csökkent egy év alatt. 2020 novemberében viszont a foglalkoztatottak átlagos havi létszáma 4 millió 496 ezer fő volt, 45 ezerrel több, mint az előző hónapban és 26 ezer fővel kevesebb, mint egy évvel korábban, így a foglalkoztatottak száma a novemberi lezárások ellenére is emelkedést mutatott. A munkanélküliek száma ezerhatszáz fővel nőtt az előző háromhavi átlaghoz képest, míg 40,5 ezer fővel nőtt az egy évvel ezelőttihez képest, így a munkanélküliségi ráta 4,4 százalékra emelkedett az egy évvel korábbi 3,5 százalékról. Tavaly átlagosan 4,25 százalék lehetett a munkanélküliségi ráta, ami idén 3,9-4 százalékra süllyedhet az év második felére várt gazdasági élénkülésnek köszönhetően.

Az első tíz hónapban 9,7 százalékkal nőttek a bérek – amiben az egészségügyi dolgozók egyszeri, 500 ezer forintos juttatása is szerepet játszik –, így a nettó reálbérek 6 százalékkal emelkedtek. Tavaly összességében majdnem 10 százalékkal emelkedhettek a bérek, ami idén is meghaladhatja a 8 százalékot, döntően az egészségügyi bérfejlesztések hatására. A járvány által nem érintett területeken továbbra is magas maradhat a bérdinamika. Ez a várt 3,4, illetve 3,6 százalékos infláció mellett tavaly 6,2 százalékos, idén pedig 4,5 százalék közeli reálbér-növekedést eredményezhet, így 2013-tól 2021 végéig már összesen csaknem 70 százalékkal nőhetnek a nettó reálbérek. Mivel az adatok csak a teljes munkaidőben foglalkoztatottak bérstatisztikáját tartalmazza, az egyes ágazatokban megnövekedett részmunkaidő foglalkoztatás miatt a valós bérnövekedés ennél kisebb lehet. Noha az év első felében még a járvány elhúzódó hatásai miatt egyes ágazatokban nem várható bérfejlesztés, az év második felében várt élénkülés hatására újra kialakulhat a korábbi munkaerőhiány, ami a bérdinamika gyorsulásához vezethet. A szochó évenkénti csökkentése miatt a bérköltség közel két százalékponttal lassabban emelkedik a bruttó bérek növekedéséhez képest.

Átmenetileg romló egyensúlyi folyamatok

A koronavírus-járvány felülírta az államháztartás számait is, egyfelől az egészségügyi és gazdasági védekezés költségei, másfelől a gazdaság zsugorodása miatt visszaeső adóbevételek miatt. Az MNB által közölt pénzügyi számlák adatai alapján az államháztartás nettó finanszírozási igénye (hiánya) a harmadik negyedévben 461 milliárd forint volt, ami a GDP 3,8 százalékának felelt meg, így az első háromnegyed évben 1689 milliárd forintot ért el az államháztartás hiánya. A KSH által publikált, az európai módszertannak megfelelő eredményszemléletű államháztartási hiánya pedig 1629 milliárd forint volt az első kilenc hónapban, ami a GDP 4,6 százalékának felelt meg. A kormány tavaly eredetileg ambiciózus, 1 százalékos államháztartási hiányt tervezett, azonban a járványhelyzet miatt jelentős bizonytalanság mellett 9 százalékos GDP-arányos hiányra számít, ami megfelel a régiós és nemzetközi trendeknek.

A központi költségvetés pénzforgalmi egyenlege a tavalyi év során a tervezett több mint tizenötszörösét, 5549 milliárd forintos hiányt mutatta, szemben az egy évvel korábbi időarányos 1219 milliárd forintos deficittel. Az uniós támogatások kifizetése elérte a 2025 milliárd forintot, amelyet az unió utólag megtérít, ezzel szemben az EU 1684 milliárd forintot utalt át. Mivel az uniós kifizetéseket az uniós módszertan szerint számolt eredményszemléletű hiányban nem kell kiadásként elszámolni, így ettől megtisztítva 5207 milliárd forint hiány keletkezett volna.

2019-ben a GDP 63,8 százalékára mérséklődött az államadósság, az Eximbank beszámításával az államadósság a GDP 65,4 százaléka volt. Az átmenetileg megugró költségvetési hiány, valamint a nominális GDP várható stagnálása miatt az államadósság GDP-arányos mértéke tavaly 77,6 százalékra emelkedhet, azonban a következő években ismét csökkenő pályára állhat, így 2021-ben 74,8 százalékra, 2022-ben 72 százalékra süllyedhet az adósságráta.

Az első tizenegy hónapban az export euró értéke 5,5 százalékkal, az importé 6,9 százalékkal zsugorodott, így 1135 millió euróval 5370 millió euróra nőtt a külkereskedelmi mérleg többlete. A harmadik negyedév után a negyedik negyedévben is jelentősen emelkedhet a külkereskedelmi többlet, így az áruforgalmi egyenleg pozitívan járulhat hozzá a gazdaság negyedik negyedéves teljesítményéhez. Összességében a tavalyi évben 5,5-5,7 milliárd euróra emelkedhet a külkereskedelmi többlet az egy évvel korábbi 4,33 milliárd euróról, míg idén tovább növekedhet.

A globális járvány a külkereskedelmi folyamatokat is negatívan érintette. A járvány kitörésének következtében átmenetileg megszakadtak a beszállítói láncok, valamint több iparág, köztük a járműgyártás is átmenetileg szünetelt, illetve csökkentett üzemmódban termelt. Emiatt átmenetileg drámai mértékben csökkent az áruexport, ezzel szemben az egészségügyi felszerelések beszerzése miatt jóval kisebb mértékben esett vissza az import, így érdemben romlott az áruforgalmi egyenleg. A nyári hónapoktól azonban az áruexport gyorsan helyreállt, míg a gyenge belső kereslet miatt az import ettől elmaradt, így szignifikánsan javult az áruforgalmi egyenleg. A szolgáltatások egyenlegét pedig döntően a nemzetközi idegenforgalom leállása vetette vissza, de más – döntően szállítási – szolgáltatások visszaesése is negatív hatással volt. A külföldi tulajdonosok visszaeső profitja miatt ugyanakkor markánsan javult a jövedelmek egyenlege.

A harmadik negyedévben 752 millió euró többlet keletkezett a folyó fizetési mérlegben az egy évvel korábbi 345 millió deficit után, 366 millió euró többletet eredményezve az első háromnegyed évben. A tőkemérleggel együtt számolt külső finanszírozási képesség pedig 1684 millió euróra nőtt az egy évvel korábbi 125 millió euróról. A tavalyi évben kismértékű, közel félmilliárd euró többletet mutathatott a folyó fizetési mérleg az áruk egyenlegének javulása, a szolgáltatások egyenlegének romlása, valamint a külföldi tulajdonosok profitcsökkenés miatt. A tőkemérleg eközben az uniós átutalások növekedése miatt érdemben javult, így a külső finanszírozási képesség meghaladhatta a 4 milliárd eurót, azaz a GDP 3 százalékát.

A legtágabb értelmű (a működőtőke-befektetések közé sorolt egyéb tőke tételeket is tartalmazó) bruttó külföldi adósság a GDP 73 százaléka alá került 2019 végére, ami tavaly átmenetileg 81 százalék közelébe ugorhatott, míg a nettó külső adósság 8 százalékra emelkedhetett az előző évi 7 százalék után, azonban a következő években újra csökkenő pályára állhat, középtávon pedig nettó külső hitelezői pozícióba kerülhet a hazai gazdaság.

Tartja a 360 körüli sávot a forint, az eddigi fundamentális támaszok jó része velünk marad

A forint az utóbbi hónapokban is őrzi a régió legvolatilisebb devizája címet, viszont ehhez a zloty is aktívan zárkózik fel, már csak 1 százalék körüli mértékben marad el a forint éves változási szintjétől. A tavaly év eleji 335 körüli sávból közel 10 százalékos gyengüléssel felkerült a 360 körüli sávba a hazai deviza az euró ellenében, majd a nyáron masszív korrekcióba kezdett, de ősz óta ismét a 360+/-5-ös sávban tartózkodik, és a világgazdasági helyreállás első jeleinek felbukkanásáig kivárás és oldalazás lehet az alapvető irány. A gyengülésben a vírus tovagyűrűző makrogazdasági hatásaiból eredő globális kockázatkerülés mellett szerepet játszott az is, hogy továbbra is érdemben negatív a reálkamat a forinteszközökön a relatíve magas infláció miatt – ahogy más devizák esetében is –, az export gyengélkedésével a folyó fizetési mérleg többet is eltűnik – bár a stabilan pozitív külső finanszírozási képesség megmarad –, illetve a folyamatos negatív nemzetközi sajtó is erősíti a forint elleni short állomány felépülését. A hazai jegybank a vírus negatív finanszírozási hatásait ellensúlyozandó két lépésben 0,6 százalékra csökkentette az alapkamatot tavaly, ami szintén a forintgyengülés irányába hathatott – viszont a régiós jegybankok irányadó rátája még ennél is alacsonyabb, közel nulla szintre csökkent –, az utolsó negyedévben pedig főként a kivárás játszik szerepet, némi őszi erősödés után oldalazásba váltottak a régiós devizák. A külső és a belső inflációs környezet enyhülésével párhuzamosan a novemberi 2,7 százalékra lassult infláció után a december is 2,7 százalékos pénzromlás mutatott, bár egyelőre a maginfláció továbbra is erősebb maradt, de ezzel együtt is a jegybank toleranciasávján belül van az ütem, ami csökkenti az MNB szigorítási kényszerét.

Az eltűnő folyófizetésimérleg-többlet alapvetően nem segíti a forintot, viszont a tőkemérleg többlete továbbra is megmarad, amit a 2021-2027-es új EU-s finanszírozási ciklus is támogat, illetve a teljes külső finanszírozási képesség is a láthatóan pozitív tartományban marad a vírus ellenére. A megmaradó finanszírozási képesség segít kordában tartani a külső adósságot és a hazai CDS felárakat, amit a piaci árazás láthatóan értékel is. A magyar csődkockázati felár jelenleg 60 bázisponton áll a harmadik negyedév végi 67 pont után és immár gyakorlatilag megegyezik az 59 pontos lengyel szinttel. A várhatóan relatíve stabilan álló magyar fundamentumok és az indokoltság ellenére felminősítés nem várható a magyar adósosztályzatot tekintve –vélhetően máshol se –, a hitelminősítők is kivárásra fognak berendezkedni, amíg az élet vissza nem áll a korlátozások előtti, kiszámíthatóbb állapotába. De váratlan meglepetés előfordulhat, a fentiek ellenére szeptember 25-én a Moody’s változatlan Baa3 besorolás mellett stabilról pozitívra változtatta a magyar gazdaság kilátásait. Ezt azzal indokolta, hogy a legutóbbi, 2018-as felülvizsgálat óta végbement makrogazdasági egyensúlyjavulás igen erőteljes volt, illetve a magyar gazdaság vélhetően válságállóbb lesz, mint a hasonló fundamentumú országok. Idén januárban a Fitch is hasonló értékelést tett közzé a régiós gazdaságokról, amely szerint a hazai gazdaság lesz a visszapattanás élén.

*Tartalmazza a közvetlen külföldi tőkebefektetéseken belüli egyéb tőke állományát **Forrás: KSH, Eurostat, MNB, Bloomberg

(forrás: Takarékbank)